Что ждет Tiffany & Co. в составе LVMH?

Французский конгломерат LVMH поглощает американскую культовую марку Tiffany & Co. Это будет крупнейшая сделка в истории империи Бернара Арно. По просьбе The Blueprint Юлия Бушуева разобралась в ее деталях и не нашла причин для беспокойства.

27 НОЯБРЯ 2019

В минувший понедельник концерн LVMH объявил, что договорился о крупнейшей сделке в своей истории — покупке за $16,2 млрд ($16,9 млрд с учетом долга) 100 процентов акций Tiffany & Co. Цена каждой акции, таким образом, составила $135, что немного ниже прошлогоднего максимума в $140, но в полтора раза выше $88,5, по которым акции торговались 18 октября этого года, незадолго до появления первой информации о переговорах. Сделка закроется только в следующем году, после того как одобрение дадут акционеры Tiffany & Co. (большая часть компании принадлежит инвестиционным фондам) и антимонопольные органы, однако и то и другое, скорее всего, окажется простой формальностью. Так, Tiffany & Co., по словам основного владельца и главы LVMH Бернара Арно, «культовый бренд и символ Америки», окажется во французских руках. Осталось понять, что эта сделка значит для Левиафана люкса и чем обернется для культовой ювелирной марки.

Действующие лица

Компания Tiffany & Co. была основана в 1837 году, а с 1953 года занимается преимущественно продажей ювелирных украшений. У компании более 300 магазинов по всему миру, флагманский бутик Tiffany & Co. расположен на перекрестке Пятой авеню и 57-й улицы в Нью-Йорке, а знаменитая голубая коробочка давно стала негласным символом бренда. В массовую культуру бренд проник с фильмом 1961 года «Завтрак у Тиффани», и магия этого образа не померкла до сих пор. К тому же Tiffany & Co. — последняя крупная ювелирная компания, чьи акции торгуются на бирже, что делает ее уникальным объектом для поглощения.

LVMH, в свою очередь, — крупнейший люксовый холдинг в мире, его рыночная капитализация достигла $225 млрд (на 25.11.2019), выручка за 2018 год — $53,5 млрд, а его владелец Бернар Арно входит в пятерку богатейших людей мира по версии журнала Forbes. Самые известные бренды концерна — Louis Vuitton и Christian Dior, но в холдинг входит множество других модных марок, а также производители премиального шампанского, коньяка и виски, парфюмерные бренды, производители багажа, отели и прочие. Подразделение компании по производству ювелирной продукции и часов включает такие известные бренды, как Сhaumet, TAG Heuer, Bvlgari, Hublot, Zenith, Dior и другие, однако все вместе они приносят меньшую годовую выручку, чем одна Tiffany & Co.

Кадр из фильма «Завтрак у Тиффани»

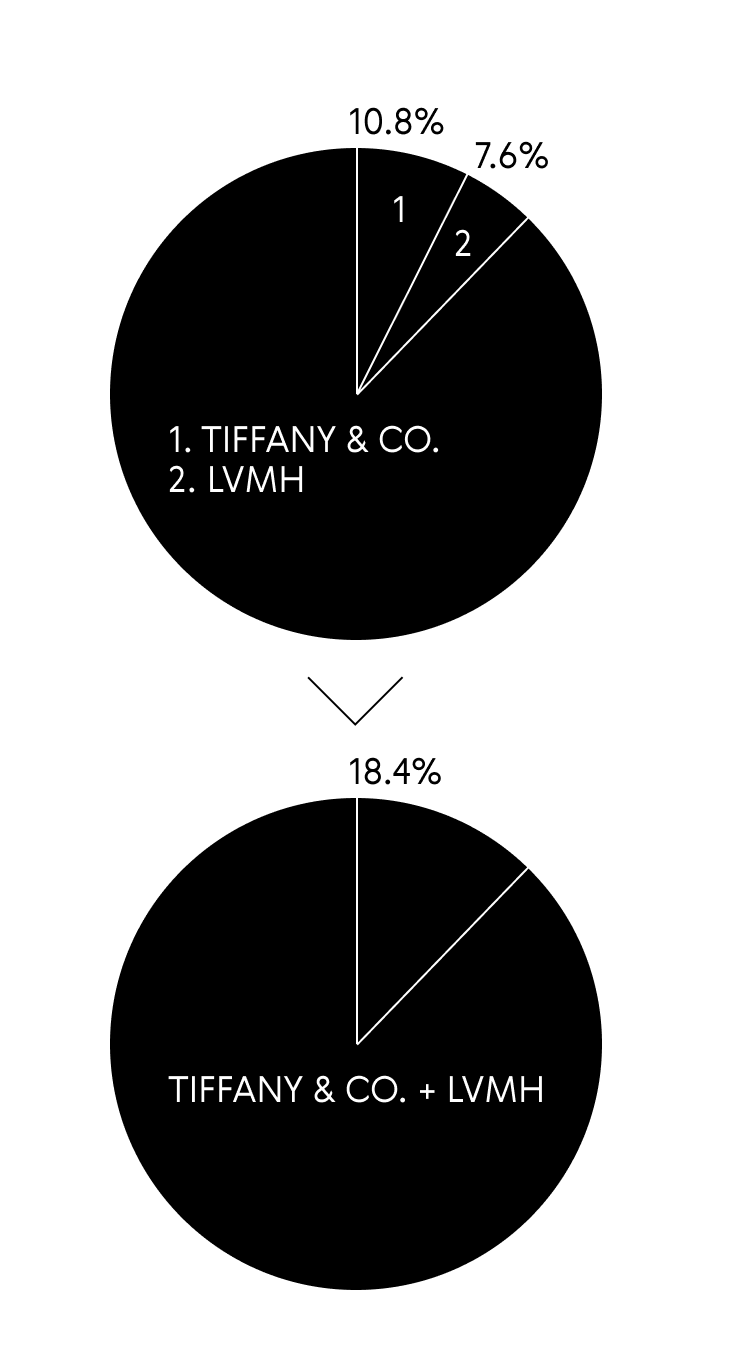

По оценкам аналитиков Bloomberg Intelligence, доля Tiffany & Co. на мировом рынке люксовых украшений, объем которого в 2018 году превысил $44 млрд, составляет 10,8%, а всего подразделения украшений и часов LVMH — 7,6%. Таким образом, сделка увеличит ювелирный бизнес LVMH более чем вдвое, компания займет 18,4% рынка, обогнав главного конкурента — южноафриканскую Richemont с ее 14,8% — и оставив далеко позади Swarovski, Kering, Swatch и Chanel.

На пути к этой сделке у Бернара Арно практически не было конкурентов. Главным альтернативным претендентом могла бы стать южноафриканская компания Richemont (ее капитализация достигает $44,1 млрд). Ей покупка Tiffany & Co. помогла бы дополнить существующий портфель ювелирных марок, крупнейшие из которых Cartier и Van Cleef & Arpels. Однако осуществить такую сделку для Richemont сложнее с финансовой точки зрения. Bloomberg Intelligence оценивает общий ресурс LVMH для сделок (с учетом собственных и привлеченных средств) в $20 млрд. Сумма сделки в $16,2 млрд составляет менее одной EBITDA (EBITDA — прибыль до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации. EBIT — прибыль до вычета процента и налогов. Оба используются для целей финансового анализа) LVMH, согласно консенсус-прогнозу аналитиков на 2020 год ($17,3 млрд), в то время как для Richemont этот показатель превышает прогнозную EBITDA в четыре раза. Кроме того, бизнес Cartier и Tiffany & Co. заметно пересекается в сегменте дорогих бриллиантов, а также на рынках Северной Америки и Азии.

Зачем это нужно LVMH

Доля на мировом рынке люксовых украшений

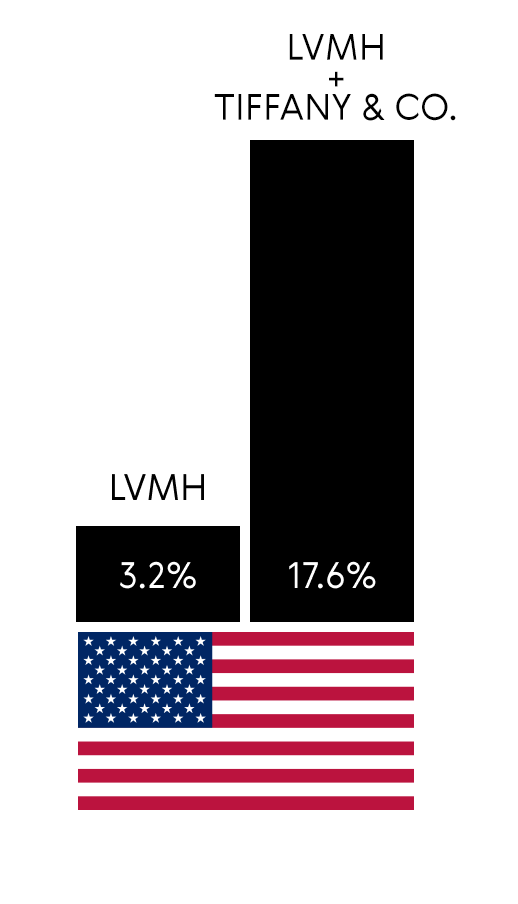

Если даже оставить в стороне стремление концерна к безоговорочному мировому лидерству, покупка Tiffany & Co. позволит французскому конгломерату решить несколько насущных задач. Прежде всего — закрепиться на американском рынке, где компания сейчас практически не представлена (сейчас 3,2% рынка, после сделки — 17,6%). Это особенно важно в свете постоянной угрозы введения пошлин на европейские товары в США. Бернар Арно пытается укрепить отношения с американскими властями, компания недавно открыла фабрику в Техасе, на мероприятии присутствовал президент США Дональд Трамп, и, по сообщению FT, Арно еще тогда пообещал Трампу «крупную сделку» в Америке, не назвав, однако, потенциальный объект поглощения.

Во вторую очередь это поможет LVMH укрепить позиции в Китае, увеличив долю на азиатском рынке до более чем 25%. Tiffany & Co. — один из самых узнаваемых брендов на стратегическом китайском рынке ювелирных изделий, который, по оценкам Euromonitor, вырастет на 7% в этом году. При этом сектор очень фрагментирован, значительную роль в нем играют небольшие местные бренды, такие как Chow Tai Fook или контролируемая Kering марка Qeelin. 80% рынка по-прежнему не консолидированы, согласно оценкам консалтинговой компании BCG, однако доля крупных брендов может возрасти с нынешних 20 до 50% к 2025 году, пишет Vogue Business.

Представительство LVMH на американском рынке

Почему это необходимо Tiffany & Co.

Предложение от LVMH поступило в непростые для Tiffany & Co. времена. Компания испытывала сложности с позиционированием, пока в 2017 году под давлением акционеров-активистов у нее не сменился менеджмент. Новый исполнительный директор Алессандро Больоло 16 лет проработал в итальянской марке Bvlgari до ее поглощения LVMH. При новом руководстве Tiffany & Co. увеличила инвестиции в технологии и маркетинг, это дало свои плоды уже в 2018 году, когда продажи компании в сопоставимых магазинах выросли на 4%. Однако в первом полугодии 2019 года этот показатель упал на 2,5%, пострадав прежде всего от проблем на ключевом для компании американском рынке (41% продаж) — крепкого доллара и снизившегося китайского туризма на волне торговых разногласий между Китаем и США.

Tiffany & Co. отстает от большинства европейских люксовых компаний, отмечают эксперты инвестбанка Needham. Средний рост продаж компании за 2016–2018 годы составил 2,7%, тогда как у LVMH — 9,5%, у Richemont — 8,1%, у Kering — 5,7%, у Hermès — 7,2%, у Burberry — 2,6%. Кроме того, один из показателей прибыльности компании — EBIT маржа — также уступает конкурентам: 17,8% у Tiffany & Co. (прогноз Needham на 2019 год), тогда как у LVMH маржа достигает — 21,4%, у Richemont — 18,7%, у Kering — 28,9%, у Hermès — 34,3%, у Burberry — 16,1%. Эксперты Royal Bank of Canada (их оценки приводит Bloomberg) отмечают, что маржа Cartier превышает 30%, а Van Cleef & Arpels и Bvlgari — 20%. Хотя Tiffany & Co. не раскрывала долгосрочные цели, менеджмент компании неоднократно подчеркивал, что компания хотела бы сократить дистанцию с конкурентами и в части роста продаж, и в части прибыльности, говорится в недавнем отчете Needham.

Ресурс LVMH поможет Tiffany & Co. ускорить запуск новых продуктов, получить лучшие условия на аренду магазинов, а также улучшит позиции Tiffany & Co. на пока что самом слабом для нее европейском рынке. Кроме того, империя Арно более успешно работает с молодыми потребителями — миллениалами и поколением Z — и может передать свой опыт новой американской «дочке».

Что говорят эксперты?

На первый взгляд, приобретение кажется выгодным. Bloomberg Intelligence отмечает, что сделка оценивает Tiffany & Co. в 16X EBITDA, а это заметно ниже предыдущих сделок в секторе: покупки тем же LVMH итальянской Bvlgari в 2011 году и поглощения швейцарской Swatch производителя ювелирных изделий и часов Harry Winston в 2013 году — эти активы оценивались в 23—24X EBITDA. Однако сравнивать эти сделки нельзя из-за разного масштаба: Bvlgari была куплена за $3,7 млрд евро, Harry Winston — за $750 млн (без учета долга). Кроме того, Tiffany & Co. — более зрелая компания, ее выручка за прошлый год составила $4,4 млрд. В то же время выручка Bvlgari перед продажей LVMH составляла всего $1,1 млрд и впоследствии удвоилась, а EBIT маржа итальянской компании находилась на уровне 8% против нынешних 18% у Tiffany & Co., сообщает Vogue Business со ссылкой на аналитика Bernstein Луку Солку. Кроме того, и Bvlgari, и Harry Winston работают исключительно в премиальном сегменте, а у Tiffany & Co. заметная часть бизнеса (20%, по оценкам HSBC) приходится на более бюджетные украшения из серебра. Таким образом, трансформация Tiffany & Co. будет более тяжелой задачей. «LVMH должен добавить больше украшений в ключевом для люкса сегменте — от 1000 до 10 000 долларов», — считает Лука Солка. Он также полагает, что большие возможности лежат в сегменте женских часов, где Tiffany & Co. пока что практически не представлен, а у LVMH, наоборот, накоплен огромный опыт.

Андреа Фелстед из Bloomberg Opinion полагает, что рост продаж Tiffany & Co. должен вырасти до 7–8%, а маржа — до 23–24%, чтобы сделка оказалась оправданной для LVMH. Это более чем амбициозная, но достижимая задача с учетом масштабов и компетенций LVMH, отмечает эксперт. Однако финансовый директор LVMH Жан-Жак Гьони уже попытался снизить ожидания инвесторов: «Маржа компании уже находится на высоком уровне, и я не думаю, что мы станем ее существенно увеличивать в ближайшее время», — заявил он на встрече с инвесторами, добавив, что LVMH не будет раскрывать финансовые цели для Tiffany & Co., чтобы давление со стороны рынка не мешало реализовывать стратегию.